Personas

conectando

personas

conectando

personas

Informe

Anual

Integrado

2016

Anual

Integrado

2016

2016 ha sido un ejercicio de progreso y avances en la materialización de estos retos.

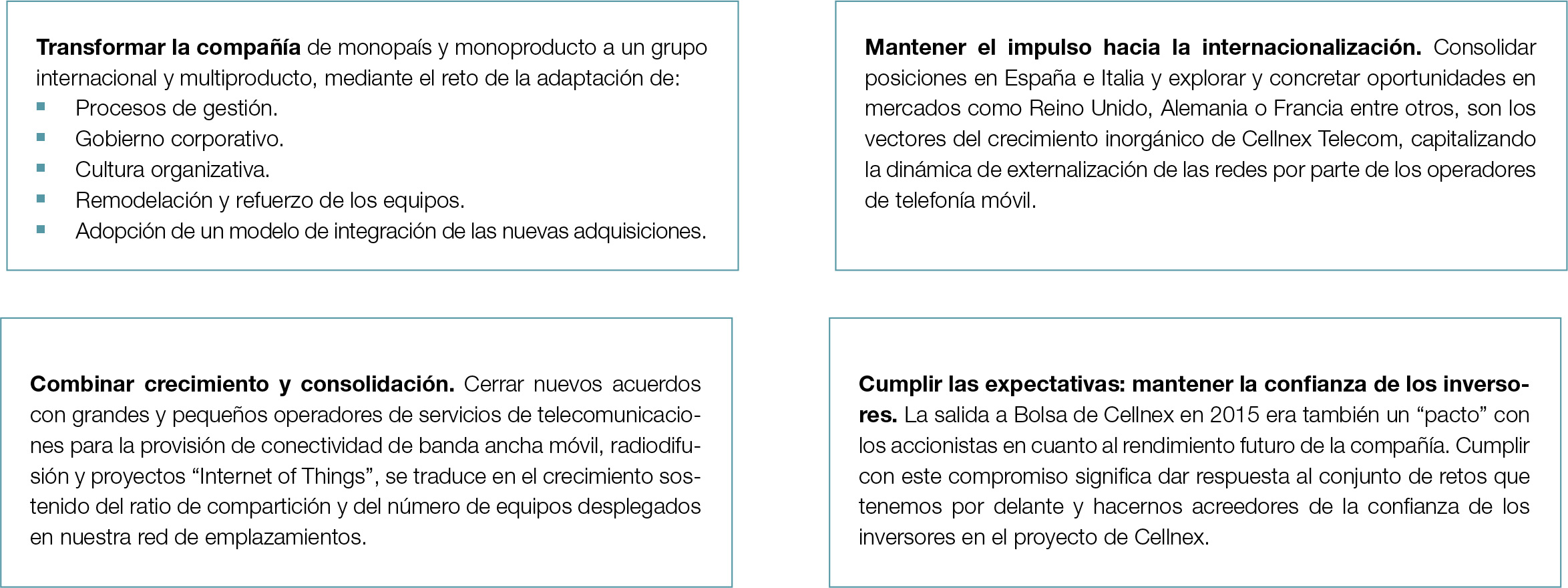

Cellnex identificó en 2015, en el momento de su salida a Bolsa, cuatro grandes retos estratégicos que concretaban el foco de la compañía, intentando así dar respuesta al objetivo de un crecimiento sostenido –diversificación e internacionalización– y sostenible –capacidades de gestión y de integración de este crecimiento– que aseguraran la competitividad y atractivo del proyecto a medio y largo plazo.

2016 ha sido un ejercicio de progreso y avances en la materialización de estos retos. Entre los hitos a destacar se pueden señalar:

a. Procesos de gestión

Cellnex ha incorporado prácticamente 1.800 nuevos emplazamientos a su cartera tras las operaciones de crecimiento materializadas a lo largo del ejercicio en Italia.

b. Gobierno corporativo

c. Cultura Cellnex

La adquisición de la italiana CommsCom, sitúa al grupo Cellnex en una clara ventaja competitiva con vista a los proyectos de densificación de redes por el despliegue del 4G y 5G.

La mayor tasa de coubicación conseguida por los operadores independientes reduce la necesidad de construir más torres, acelera el despliegue, reduce los costes de implementación y reduce los costes del ciclo de vida del operador de red.

Las telecomunicaciones son y serán un activo esencial para la economía, el empleo y la innovación en Europa. Por ello, la Comisión Europea trabaja en “estrategia para un Mercado Único Digital de Europa” (http://europa.eu/rapid/press-release_IP-15-4919_es.htm) basado en los siguientes objetivos principales:

En la visión de la Comisión, una conexión a internet rápida y fiable, tanto fija como móvil, es cada vez más importante para la educación, la atención sanitaria, la industria o el transporte, así como la economía y competitividad de Europa.

Enmarcados en esta estrategia y, con el objetivo marcado de ofrecer más y mejor conectividad para ciudadanos y empresas en el 2025, la Comisión plantea tres grandes objetivos estratégicos de conectividad para 2025:

Estos objetivos fueron presentados por el Presidente Juncker durante su discurso sobre el sobre el estado de la Unión de septiembre de 2016: “Tenemos que estar conectados. Nuestra economía lo necesita. La gente lo necesita. Y tenemos que invertir en esa conectividad ahora mismo”.

El discurso también fue acompañado de una ambiciosa revisión de la normativa sobre telecomunicaciones de la UE, con nuevas iniciativas encaminadas a dar respuesta a las crecientes necesidades de conectividad de los europeos y potenciar la competitividad de Europa. Estas propuestas pretenden favorecer las inversiones en redes de muy alta capacidad y acelerar el acceso público al wifi de los europeos.

En dicho marco estratégico, el concepto de compartición de redes operadas por operadores de infraestructuras aparece como un “catalizador” o un “acelerador” de este despliegue y las inversiones asociadas ya que disminuye las barreras de entrada de la oferta minorista y potencia la competencia de servicios a nivel de usuario final. Constituye además un instrumento de eficiencia que reduce los costes globales de los operadores en un contexto en el que la propia competencia supone un estrechamiento de los márgenes.

Dentro de este marco, cabe destacar que los operadores de telefonía móvil en Europa están impulsando un proceso de externalización de sus infraestructuras, motivado por tres factores principales que empujan en dicha dirección:

La mayor tasa de cóubicación conseguida por los operadores independientes reduce la necesidad de construir más torres, acelera el despliegue, reduce los costes de implementación y reduce los costes del ciclo de vida del operador de red.

A nivel de servicios de redes Smart / IoT, se prevé una gran evolución que desembocará en nuevos servicios de redes de seguridad y emergencias, en operación y mantenimiento e Internet of Things.

El modelo de operador de infraestructuras también ha demostrado que los operadores independientes son capaces de reducir los costes operativos, ya que consiguen una mejor gestión de las infraestructuras pasivas.

El papel que un operador de infraestructuras como Cellnex puede desarrollar en un escenario destinado a facilitar la eclosión del Mercado Único Digital se concreta en su capacidad –por su carácter de independencia y neutralidad respecto de los operadores que ofrecen servicios a los clientes finales-, de ofrecer soluciones destinadas a racionalizar y simplificar el mapa de infraestructuras de telecomunicaciones incrementando la conectividad de los ciudadanos. De ello se deriva un impulso de la eficiencia de estos operadores, un mejor aprovechamiento de las redes, así como la aceleración (time to market) en el despliegue de las infraestructuras y redes de nueva generación que facilitan el acceso a nuevos servicios y soluciones para los ciudadanos propios de una sociedad y economía digitales avanzadas.

Cellnex desarrollará un papel de facilitador en el marco del DSM (Mercado Único Digital) en tres grandes frentes, como son las infraestructuras de banda ancha móvil, el broadcast, y los servicios de redes Smart / IoT.

Por lo que refiere a Telecom Infrastructure Services, a corto plazo, el objetivo es ser facilitadores del despliegue de las HetNets, las redes heterogéneas. Este nuevo paradigma se basa en la interoperabilidad entre tecnologías e infraestructuras para ofrecer una cobertura omnipresente capaz de dar respuesta a las necesidades de conectividad de cualquier servicio. El resultado es la creación de una red heterogénea compuesta por las grandes “antenas tradicionales” pero también con nuevas, más pequeñas, con mayor densidad, integradas por ejemplo en mobiliario urbano. En este sentido, a largo plazo, el objetivo fundamental de Cellnex pasa por el posicionamiento en el 5G y las oportunidades de gestión de las nuevas redes que plantea esta tecnología.

En el sector audiovisual, tanto los servicios de radio como de TDT, el reto estratégico pasa por encontrar el encaje del broadcasting tradicional y el broadcasting experiencial. Las posibilidades que ofrecen las nuevas redes pueden tener un impacto muy significativo para este frente y abren un amplio abanico de posibilidades a desarrollar. A largo plazo, estas posibilidades harán posible la interacción de los usuarios, la sincronización de diferentes dispositivos, entre muchas más aplicaciones.

En el sector audiovisual, tanto los servicios de radio como de TDT, el reto estratégico pasa por encontrar el encaje del broadcasting tradicional y el broadcasting experiencial. Las posibilidades que ofrecen las nuevas redes pueden tener un impacto muy significativo para este frente y abren un amplio abanico de posibilidades a desarrollar. A largo plazo, estas posibilidades harán posible la interacción de los usuarios, la sincronización de diferentes dispositivos, entre muchas más aplicaciones.

Además, en Bruselas se está hablando de la necesidad de definir una estrategia industrial para el sector audiovisual, cultural y creativo Europeo que permita asegurar la sostenibilidad del modelo en Europa, un modelo que genera el 6,8% de PIB y el 6,5% del empleo de la Unión y que es garante de la pluralidad, la libertad de expresión y la cohesión social. En este sentido, la inminente publicación del texto definitivo de la Decisión del Parlamento y el Consejo sobre la Banda UHF que incluye la garantía explícita del acceso al espectro de la TDT hasta al menos el 2030, representa una clara señal para el sector que lo dota de seguridad a largo plazo para que los actores puedan seguir invirtiendo e innovando.

A nivel de servicios de redes Smart / IoT, se prevé una gran evolución que desembocará en nuevos servicios de redes de seguridad y emergencias, en operación y mantenimiento e Internet of Things.

De hecho, el tercer pilar del DSM tiene como objetivo maximizar el crecimiento de la economía digital – que necesita del despliegue de infraestructuras inteligentes: SmallCells, puntos de acceso wifi, servicios de seguridad y emergencias, infraestructuras para coches conectados, etc. En ese entorno, un operador de infraestructuras puede facilitar, racionalizar y acelerar el despliegue a través de una conectividad eficiente de objetos y personas.

Dado el importante crecimiento de los servicios de datos y la importancia de mejorar el acceso de la población en Europa a la banda ancha de muy alta velocidad, Cellnex puede desempeñar un papel vital en la reducción de costes para el despliegue de la red y mejorar el acceso a la banda ancha de alta velocidad en toda Europa.

Los beneficios para la economía del modelo son:

GRI: G4-DMA, G4-2, G4-14, G4-45, G4-46, G4-47, G4-SO3

Utilizamos cookies propias y de terceros para mejorar nuestros servicios y mostrarle publicidad relacionada con sus preferencias mediante el análisis de sus hábitos de navegación. Si continua navegando, consideramos que acepta su uso. Puede cambiar la configuración u obtener más información Politica de cookies. Aceptar