2.3 Información financiera

Hitos y cifras clave para 2022

El ejercicio que finalizó el 31 de diciembre de 2022 puso de relieve una combinación única de crecimiento estructural defensivo y de alta calidad, con una exposición limitada a la COVID-19 y a la invasión rusa en Ucrania, que es posible gracias a un crecimiento orgánico constante y sostenible, unos sólidos resultados financieros y una incansable atención a la integración.

Medidas alternativas de rendimiento

Una medida alternativa del rendimiento (APM, del inglés Alternative Performance Measures) es una medida financiera del rendimiento financiero histórico o futuro, de la situación financiera o de los flujos de tesorería, distinta de una medida financiera definida o especificada en el marco de información financiera aplicable.

Cellnex considera que existen determinados APMs, que son utilizados por la Dirección del Grupo en la toma de decisiones financieras, operativas y de planificación, que proporcionan información financiera útil que debe ser considerada adicionalmente a los estados financieros elaborados de acuerdo con la normativa contable aplicable (NIIF-UE), en la evaluación de su desempeño. Estos APMs son coherentes con los principales indicadores utilizados por la

comunidad de analistas e inversores en los mercados de capitales.

De conformidad con lo dispuesto en la Guía emitida por la Autoridad Europea de Valores y Mercados (ESMA), en vigor desde el 3 de julio de 2016, sobre la transparencia de las Medidas Alternativas de Rendimiento, Cellnex proporciona a continuación información sobre los siguientes APMs: EBITDA Ajustado; Margen EBITDA Ajustado; Deuda Financiera Bruta y Neta; Inversiones; Pago Neto de Intereses; Liquidez Disponible, Flujo de Caja Recurrente Apalancado y Flujo de Caja

Libre.

Los indicadores EBITDA Ajustado, Flujo de Caja Recurrente Apalancado e Inversiones son Medidas de Rendimiento Alternativas ("APM") según se definen en las directrices publicadas por la Autoridad Europea de Valores y Mercados el 5 de octubre de 2015 sobre medidas de rendimiento alternativas (las "Directrices ESMA").

La definición y determinación de los citados APMs figura en el Informe de Gestión Consolidado adjunto, por lo que son validados por el auditor del Grupo (Deloitte). La Comisión Nacional del Mercado de Valores ("CNMV") también realizó una revisión de los APMs en diciembre de 2021.

El Grupo presenta información financiera comparativa del ejercicio anterior según se detalla en la Nota 2.e de las cuentas anuales consolidadas adjuntas.

1. EBITDA Ajustado

Se trata del "Resultado de las operaciones" antes de "Depreciación, amortización y resultados por enajenaciones de inmovilizado" y una vez deducidos determinados gastos no recurrentes (donaciones COVID, indemnizaciones por despido, indemnizaciones y prestaciones extraordinarias, costes e impuestos relacionados con las adquisiciones, entre otros), determinados gastos no monetarios (como remuneración LTIP pagadera en acciones, entre otros) y anticipos a clientes.

El Grupo utiliza el EBITDA Ajustado como indicador del rendimiento operativo de sus unidades de negocio y es ampliamente utilizado como métrica de evaluación entre analistas, inversores, agencias de calificación y otras partes interesadas. Al mismo tiempo, es importante destacar que el EBITDA Ajustado no es una medida adoptada en las normas contables y, por lo tanto, no debe considerarse una alternativa al flujo de caja como indicador de liquidez. El EBITDA Ajustado no

tiene un significado normalizado y, por lo tanto, no puede compararse con el EBITDA Ajustado de otras empresas.

Una métrica comúnmente utilizada que se deriva del EBITDA Ajustado es el margen de EBITDA Ajustado, como se describe a continuación.

|

Miles de Euros

|

|

EBITDA Ajustado

|

31 de diciembre 2022

|

31 de diciembre 2021 reexpresado

|

|

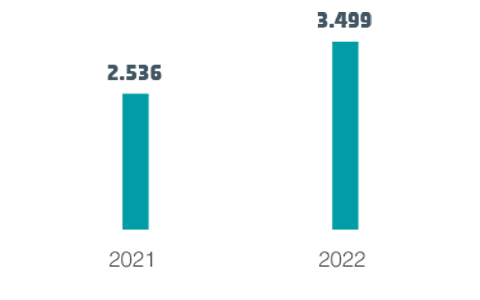

Infraestructuras de difusión

|

223.497

|

218.290

|

|

Alquiler de infraestructuras para operadores de telefonía móvil

|

3.159.629

|

2.211.789

|

|

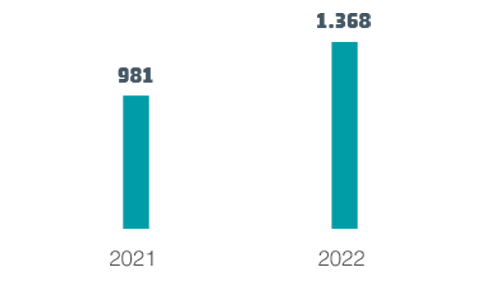

Servicios de red y otros

|

112.054

|

102.720

|

|

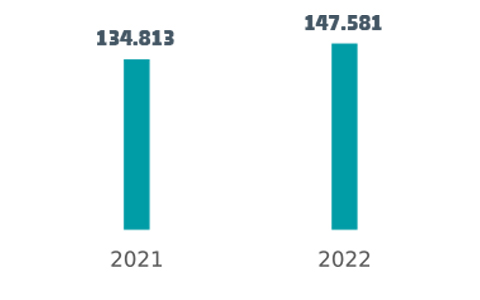

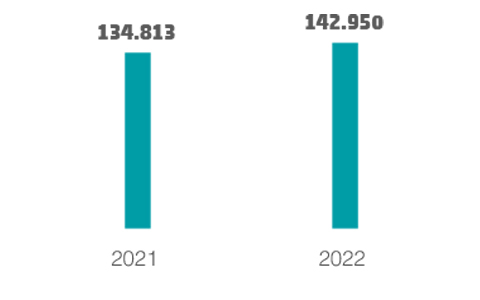

Ingresos de explotación1

|

3.495.180

|

2.532.799

|

|

|

|

|

|

Gastos de personal2

|

(270.383)

|

(300.357)

|

|

Reparaciones y conservación3

|

(91.969)

|

(79.708)

|

|

Suministros3

|

(283.085)

|

(159.080)

|

|

Servicios generales y otros3

|

(298.733)

|

(249.153)

|

|

Depreciación, amortización y resultados por enajenaciones de inmovilizado4

|

(2.320.694)

|

(1.676.323)

|

|

Resultado de las operaciones

|

230.316

|

68.178

|

|

|

|

|

|

Depreciación, amortización y resultados por enajenaciones de inmovilizado4

|

2.320.694

|

1.676.323

|

|

Gastos no recurrentes 5

|

75.983

|

172.941

|

|

Anticipos entregados a clientes5

|

3.442

|

3.269

|

|

Resultado operativo antes de amortizaciones ajustado (EBITDA Ajustado)

|

2.630.435

|

1.920.711

|

A 31 de diciembre de 2022 y 2021, respectivamente, los importes eran los siguientes:

A continuación se detallan los gastos no recurrentes, las partidas sin efecto en caja, así como los anticipos a clientes a 31 de diciembre de 2022 y 2021 (ver Nota 20.d de las Cuentas Anuales Consolidadas adjuntas):

- Las donaciones COVID, que corresponden a una contribución financiera de Cellnex a diversas instituciones en el contexto de la pandemia de coronavirus (partida no recurrente), ascendieron a 1.832 miles de euros (3.880 miles de euros al cierre del ejercicio 2021).

- La provisión por indemnizaciones, que recoge principalmente el impacto en los ejercicios 2022 y 2021 derivado del Plan de Reorganización detallado en la Nota 19.b de las Cuentas Anuales Consolidadas adjuntas (partida no recurrente), asciende a 3.367 miles de euros (80.870 miles de euros al cierre del ejercicio 2021).

- La retribución del Plan de Incentivos a Largo Plazo ("PILP") pagadera en acciones, que corresponde a la retribución devengada al cierre del ejercicio en relación con el PILP 2019-2021, pagadero en acciones de Cellnex (Ver Nota 19.b de las Cuentas Anuales Consolidadas adjuntas, partida sin efecto en caja), asciende a 16.649 miles de euros (10.724 miles de euros al cierre del ejercicio 2021), y los gastos por remuneraciones y beneficios extraordinarios, que

corresponden a bonus extra no convencionales para los empleados (partida no recurrente), ascienden a 418 miles de euros (1.731 miles de euros al cierre del ejercicio 2021).

- Los anticipos a clientes, que incluyen la amortización de los importes abonados por los emplazamientos a desmantelar y sus correspondientes costes de desmantelamiento, ascienden a 3.442 miles de euros (3.269 miles de euros al cierre del ejercicio 2021). Estos costes se tratan como anticipos a clientes en relación con el posterior contrato de servicios suscrito con el cliente (operadores de telecomunicaciones móviles). Estos importes se difieren a lo largo de la vida

del contrato de servicios con el operador, ya que se espera que generen beneficios económicos futuros en las infraestructuras existentes (partida sin efecto en caja).

- Los costes e impuestos relacionados con las adquisiciones, que incluyen principalmente los impuestos y costes auxiliares incurridos durante los procesos de combinación de negocios (partida no recurrente), ascendieron a 53.717 miles de euros (75.735 miles de euros al cierre del ejercicio 2021).

Durante 2022, Cellnex realizó varias combinaciones de negocios. Si todas las combinaciones de negocios realizadas durante 2022, se hubieran completado el 1 de enero de 2022 y se hubieran consolidado por el método de integración global para el ejercicio completo finalizado el 31 de diciembre de 2022, el EBITDA Ajustado habría alcanzado aproximadamente el valor de 2.852 millones de euros y los pagos de cuotas de arrendamiento en el curso ordinario de los negocios

habrían sido de aproximadamente 837 millones de euros.

2. Margen EBITDA Ajustado

El Margen EBITDA Ajustado corresponde al EBITDA Ajustado (tal y como se ha definido anteriormente), dividido por los ingresos de explotación6 excluyendo los elementos repercutidos a los clientes7 tanto de los gastos como de los ingresos, principalmente los gastos de electricidad (este concepto sólo incluye los Servicios y Anticipos a clientes8 y no tiene en

cuenta Otros ingresos operativos). El Grupo utiliza el Margen EBITDA Ajustado como indicador de desempeño operativo y es ampliamente utilizado como métrica de evaluación entre analistas, inversionistas, agencias calificadoras y otras partes interesadas.

De acuerdo con lo anterior, el Margen EBITDA Ajustado9 a 31 de diciembre de 2022 y 2021 era del 81% y del 79%, respectivamente.

3. Deuda Financiera Bruta

La Deuda Financiera Bruta corresponde a "Obligaciones y otros préstamos"10, "Préstamos y pólizas de crédito"11 y "Pasivos por arrendamiento"12, pero no incluye la deuda de las empresas del Grupo registradas por el método de puesta en equivalencia, los "Instrumentos financieros derivados"13 ni

"Otros pasivos financieros"15. Los "Pasivos por arrendamiento" se calculan como el valor actual de los pagos por arrendamiento pagaderos a lo largo del plazo de arrendamiento, descontados al tipo implícito o al tipo deudor incremental. De acuerdo con lo anterior, su valor a 31 de diciembre de 2022 y 2021 , respectivamente, es el siguiente:

|

|

Miles de Euros

|

|

Deuda Financiera Bruta

|

31 de diciembre 2022

|

31 de diciembre 2021 reexpresado

|

|

Obligaciones y otros préstamos

|

14.045.410

|

13.565.690

|

|

Préstamos y pólizas de crédito

|

3.838.178

|

2.064.351

|

|

Pasivos por arrendamiento

|

3.085.490

|

2.905.762

|

|

Deuda Financiera Bruta

|

20.969.078

|

18.535.803

|

4. Deuda Financiera Neta

La Deuda Financiera Neta corresponde a la "Deuda Financiera Bruta" menos el "Efectivo y otros activos líquidos equivalentes"14 y "Otros activos financieros"15. Junto con la Deuda Financiera Bruta, la Empresa utiliza la Deuda Financiera Neta como medida de su solvencia y liquidez, ya que indica el efectivo y equivalentes corrientes en relación con el total de sus pasivos de deuda. Una medida comúnmente

utilizada que se deriva de la Deuda Financiera Neta es "Deuda Financiera Neta / EBITDA Ajustado", que es frecuentemente utilizada por analistas, inversores y agencias de calificación como una indicación del apalancamiento financiero.

De acuerdo con lo anterior, su valor a 31 de diciembre de 2022 y 2021, respectivamente, es el siguiente:

|

|

Miles de Euros

|

|

Deuda Financiera Neta

|

31 de diciembre 2022

|

31 de diciembre 2021 reexpresado

|

|

Deuda financiera bruta

|

20.969.078

|

18.535.803

|

|

Efectivo y otros activos líquidos equivalentes

|

(1.038.179)

|

(3.926.578)

|

|

Otros activos financieros

|

(93.242)

|

—

|

|

Deuda Financiera Neta

|

19.837.657

|

14.609.225

|

A 31 de diciembre de 2022, la deuda financiera neta asciende a 19.838 millones de euros (14.609 millones de euros en 2021 reexpresado), incluyendo una posición consolidada de caja y equivalentes de 1.038 millones de euros (3.927 millones de euros en 2021 ) y 93 millones de euros de otros activos financieros.

Evolución de la Deuda Financiera Neta

|

|

Miles de Euros

|

|

Evolución de la Deuda Financiera Neta

|

31 de diciembre 2022

|

31 de diciembre 2021 reexpresado

|

|

A inicio del periodo

|

14.609.225

|

6.493.463

|

|

Flujo de caja recurrente apalancado

|

(1.367.925)

|

(980.543)

|

|

Inversión de expansión (o crecimiento orgánico)

|

349.553

|

233.107

|

|

Inversión en expansión (Programas Build to Suit) y Medidas de Desinversión

|

2.133.206

|

1.346.136

|

|

Inversión inorgánica (1)

|

3.542.589

|

12.529.294

|

|

Gastos no recurrentes (con efecto en caja) (2)

|

59.334

|

81.346

|

|

Otros flujos de Caja Netos (3)

|

(137.129)

|

1.349

|

|

Emisión de instrumentos de patrimonio , Acciones propias y Dividendos pagados (4)

|

338.842

|

(6.765.675)

|

|

Variación de pasivos por arrendamiento (5)

|

179.728

|

1.149.717

|

|

Intereses devengados no pagados y otros (6)

|

130.234

|

521.031

|

|

A final del periodo

|

19.837.657

|

14.609.225

|

Notas

(1) Ver nota al pie 9 en apartado “Flujo de caja libre recurrente apalancado” del Informe de Gestión Consolidado adjunto

(2) Ver nota al pie 10 en apartado “Flujo de caja libre recurrente apalancado” del Informe de Gestión Consolidado adjunto

(3) Corresponde a "Otros flujos de caja netos" (ver nota 12 a pie de página en el apartado "Flujo de caja libre recurrente apalancado" del Informe de Gestión Consolidado adjunto), excluyendo otros activos financieros (93Mn€, ver nota 13.b de las Cuentas Anuales Consolidadas adjuntas).

(4) Corresponde principalmente a "Emisión de instrumentos de patrimonio, Adquisición de Acciones Propias y Dividendos pagados" del Estado de Flujos de Efectivo Consolidado adjunto por el periodo terminado el 31 de diciembre de 2022, menos la contribución de los accionistas minoritarios (16Mn€, ver la sección correspondiente en el Estado de Cambios en el Patrimonio Neto Consolidado).

(5) Movimiento de los “Pasivos por arrendamiento” a largo y corto plazo del Balance de Situación Consolidado adjunto a 31 de diciembre de 2022. Ver Nota 16 de las Cuentas Anuales Consolidadas adjuntas

(6) “Intereses devengados no pagados y otros” incluye, principalmente, gastos de formalización devengados y variación en intereses devengados y no pagados, así como la deuda asumida en la Adquisición de T-Mobile Infra a 31 de diciembre de 2021 (Ver Nota 6 de las Cuentas Anuales Consolidadas adjuntas).

5. Pago Neto de Intereses

El pago Neto de Intereses corresponde a i) “pago de intereses sobre pasivos por arrendamiento"16 más ii) “Pago neto de intereses (sin incluir pagos de intereses por pasivos por arrendamiento)” y iii) costes financieros no recurrentes relacionados con proyectos de M&A17.

La conciliación del epígrafe “Pago Neto de Intereses” del Estado de Flujos de Efectivo Consolidado correspondiente al ejercicio terminado el 31 de diciembre de 2022 y 2021 , con el epígrafe “Pérdida financiera neta” del Estado de Resultados Consolidado es la siguiente:

|

|

Miles de Euros

|

|

Pago Neto de Intereses

|

31 de diciembre 2022

|

31 de diciembre 2021 reexpresado

|

|

Ingresos Financieros 18

|

22.519

|

4.416

|

|

Gastos financieros 19

|

(751.478)

|

(609.679)

|

|

Intereses de bonos y préstamos devengados, no pagados

|

164.621

|

134.998

|

|

Costes amortización - sin efecto en caja

|

93.913

|

121.725

|

|

Intereses devengados el ejercicio anterior, pagados durante el ejercicio

|

(134.998)

|

(89.260)

|

|

Pago Neto de Intereses – Estado de Flujos de Efectivo Consolidado (1)

|

(605.423)

|

(437.800)

|

Notas

(1) Pago neto de intereses según el Estado de Flujos de Efectivo Consolidado, que corresponde a i) “pagos de intereses por pasivos por arrendamiento” por importe de 327.405 miles de euros (ver Nota 16 de las cuentas anuales consolidadas adjuntas) más ii) pago de intereses (sin incluir los pagos de intereses de los pasivos por arrendamiento)” por importe de 265.307 miles de euros (ver apartado “Flujo de caja libre apalancado

recurrente” del Informe de Gestión Consolidado adjunto) y más iii) gastos de financiación no recurrentes relacionados con proyectos inorgánicos (20.366 miles de euros, ver apartado “Flujo de caja libre recurrente apalancado” del Informe de Gestión Consolidado adjunto).

6. Liquidez Disponible

El Grupo considera como liquidez disponible el efectivo disponible y las líneas de crédito disponibles al cierre del ejercicio, así como otros activos financieros descritos en la Nota 13.b de las Cuentas Anuales Consolidadas adjuntas.

El detalle de la Liquidez Disponible a 31 de diciembre de 2022 y 2021 es el siguiente:

|

|

Miles de Euros

|

|

Liquidez Disponible

|

31 de diciembre 2022

|

31 December 2021

|

|

Disponible en pólizas de crédito (Nota 15)

|

3.344.826

|

4.734.696

|

|

Efectivo y otros activos líquidos equivalentes (Nota 13)20

|

1.038.179

|

3.926.578

|

|

Otros activos financieros21

|

93.242

|

—

|

|

Liquidez Disponible

|

4.476.247

|

8.661.274

|

7. Inversiones

El Grupo considera las Inversiones como un indicador importante de su desempeño operativo en términos de inversión en activos, incluido su mantenimiento, expansión orgánica y construcción a medida y adquisición. Este indicador es ampliamente utilizado en la industria en la que opera el Grupo como métrica de evaluación entre analistas, inversionistas, agencias calificadoras y otros grupos de interés.

El Grupo clasifica sus inversiones en cuatro categorías principales:

Inversión de mantenimiento

Incluye inversiones en activos tangibles o intangibles existentes, tales como inversiones en infraestructura, equipos y sistemas de tecnología de la información, y están vinculadas principalmente a mantener la infraestructura, equipos activos y pasivos en buen estado de funcionamiento. La inversión de mantenimiento también incluye el mantenimiento de la red, como el mantenimiento correctivo (respuestas a incidencias en la red e inspecciones preventivas, por

ejemplo, sustitución de equipos de aire acondicionado o eléctricos), el mantenimiento reglamentario (inspecciones obligatorias por obligaciones regulatorias, por ejemplo, certificaciones de infraestructuras, certificaciones de rayos), renovación de redes y mejoras (renovación de equipos obsoletos y mejora de activos, por ejemplo, refuerzo de torres, renovación de baterías, gestión de eliminación), planes de continuidad (planes específicos

para mitigar el riesgo de colapso o falla de infraestructura con servicios existentes o activos que no cumplen con las regulaciones), re- cubiertas (soluciones para permitir el trabajo de cubiertas de los propietarios y evitar la interrupción del servicio o reparaciones de edificios imputables a Cellnex) así como otras actividades ajenas al mantenimiento de la red, como el mantenimiento comercial (adecuaciones de infraestructuras para los inquilinos, mejoras no gestionadas a

través de Servicios de Ingeniería, o inversiones para renovar contratos de clientes sin incrementos de ingresos), sistemas informáticos o reparación y mantenimiento de oficinas, así como Servicios de Ingeniería.

Inversión de expansión (o crecimiento orgánico)

Incluye la adaptación de emplazamientos para nuevos clientes, el arrendamiento de terrenos (anticipos en efectivo) y otras medidas de eficiencia asociadas a la energía y conectividad, y la adaptación temprana de infraestructuras para incrementar la capacidad de los emplazamientos, o Servicios de Ingeniería específicos. Así pues, corresponden a inversiones relacionadas con la expansión del negocio que generan un Flujo de Caja Recurrente

Apalancado (incluyendo el desmantelamiento, la adaptación del emplazamiento de telecomunicaciones para nuevos arrendatarios y los pagos anticipados de los arrendamientos de terrenos).

Inversión de expansión (programas Build-to-Suit) y "Medidas de Desinversión"

Corresponde a programas de de construcción a medida ("Build-to-suit") comprometidos (compuestos por emplazamientos, "backhaul", "backbone", centros de "edge computing", nodos DAS o cualquier otro tipo de infraestructura de telecomunicaciones así como cualquier pago adelantado relacionado con el mismo) así como Servicios de Ingeniería con diferentes clientes. Se puede incluir cualquier inversión de mantenimiento ad-hoc que pueda ser requerida eventualmente.

También se consideran las entradas de efectivo por enajenación de activos (o acciones) por decisiones de órganos de autoridad ("Medidas de Desinversión").

Inversión inorgánica

Corresponde a inversiones en participaciones de empresas (excluido el importe de los pagos aplazados en combinaciones de negocios que son pagaderos en periodos posteriores), así como inversiones significativas en la adquisición de carteras de solares o terrenos (compras de activos).

Las inversiones totales para los ejercicios cerrados a 31 de diciembre de 2022 y 2021, incluidos el inmovilizado material, los activos intangibles, los anticipos sobre arrendamientos de terrenos y las combinaciones de negocios, se resumen a continuación:

|

|

Miles de Euros

|

|

Inversiones

|

31 de diciembre 2022

|

31 de diciembre 2021 reexpresado

|

|

Inversión de mantenimiento

|

107.726

|

76.799

|

|

Inversión de expansión (o crecimiento orgánico)

|

349.553

|

233.107

|

|

Inversión de expansión (programas Build to Suit) y Medidas de Desinversión

|

2.133.206

|

1.346.136

|

|

Inversión de expansión (programas Build-to-Suit)

|

2.282.650

|

1.346.136

|

|

Medidas de desinversión (2)

|

(149.444)

|

—

|

|

Inversión inorgánica

|

4.881.163

|

12.741.420

|

|

Total inversión (1)

|

7.471.648

|

14.397.463

|

Notas

(1) “Inversión Total”, por importe de 7.472Mn€ (14.397Mn€ en 2021), corresponde al “Flujo de caja neto total de las actividades de inversión” del Estado de Flujos de Efectivo Consolidado adjunto por importe de 5.950Mn€ (13.904Mn€ en 2021), más i) “Efectivo y equivalentes al efectivo” de las sociedades adquiridas en combinaciones de negocios por importe de 101Mn€ (211Mn€ en 2021,

ver Nota 8 de las cuentas anuales consolidadas adjuntas); más ii) “Anticipos de efectivo a propietarios” por importe de 133Mn€ (71Mn€ en 2021, ver Nota 16 de las Cuentas Anuales Consolidadas adjuntas); más iii) el pago por la adquisición de Hutchison UK a través de acciones de Cellnex Telecom SA (1.237Mn€, ver Nota 6 de las cuentas anuales consolidadas adjuntas); más iv) “Otros” por importe de 51Mn€

(210Mn€ en 2021), que incluye, principalmente, efectos temporales relacionados con compras de activos, el reembolso de aportaciones de la inversión inicial en DIV (52Mn€, ver nota 10 de las Cuentas Anuales Consolidadas adjuntas ) y otros activos financieros (-93Mn€, ver nota 13.b de las Cuentas Anuales Consolidadas adjuntas).

(2) Corresponde al precio total en relación con las Medidas de Desinversión con WIG en el Reino Unido.

8. Flujo de Caja Recurrente Apalancado

El Grupo considera que el Flujo de Caja Libre Apalancado Recurrente es uno de los indicadores más importantes de su capacidad para generar flujos de caja estables y crecientes que le permitan garantizar la creación de valor, sostenida en el tiempo, para sus accionistas.

A 31 de diciembre de 2022 y 2021, el Flujo de Caja Recurrente Apalancado, se calculó del siguiente modo:

|

|

Miles de Euros

|

|

Flujo de Caja Recurrente Apalancado

|

31 de diciembre 2022

|

31 de diciembre 2021 reexpresado

|

|

EBITDA ajustado (1)

|

2.630.435

|

1.920.711

|

|

Pagos de cuotas e intereses por arrendamientos(2)

|

(791.743)

|

(593.598)

|

|

Inversión de mantenimiento(3)

|

(107.726)

|

(76.799)

|

|

Variaciones en el activo/pasivo corriente(4)

|

(16.803)

|

(68)

|

|

Pago neto de intereses (5)

|

(257.652)

|

(182.533)

|

|

Pago por impuestos sobre beneficios(6)

|

(88.586)

|

(87.170)

|

|

Flujo de Caja Recurrente Apalancado

|

1.367.925

|

980.543

|

|

|

|

|

|

Inversión de expansión (o crecimiento orgánico) (7)

|

(349.553)

|

(233.107)

|

|

Inversión de expansión (proyectos Build to Suit) y Medidas de Desinversión (8)

|

(2.133.206)

|

(1.346.136)

|

|

Inversión inorgánica (9)

|

(3.542.589)

|

(12.529.294)

|

|

Gastos no recurrentes (con efecto en caja) (10)

|

(59.334)

|

(81.346)

|

|

Flujo neto Actividades Financiación (11)

|

1.784.471

|

12.485.240

|

|

Otros flujos de Caja Netos (12)

|

43.887

|

(1.349)

|

|

Incremento neto de efectivo (13)

|

(2.888.399)

|

(725.449)

|

Notas

(1) EBITDA ajustado: Resultado recurrente operativo antes de amortizaciones (después de la adopción de la NIIF 16) y sin incluir (i) ciertos impactos no recurrentes (como donaciones por COVID (2Mn€), costes e impuestos relacionados con combinaciones de negocios (54Mn€) y provisión por indemnizaciones (3Mn€)) así como (ii) determinadas partidas sin efecto en caja (como anticipos entregados a clientes (3Mn€) que incluye

el devengo de los importes pagados por los emplazamientos a desmantelar y sus correspondientes costes de desmantelamiento, así como la remuneración del PILP pagadero en acciones (17Mn€)).

(2) Corresponde a i) pagos de cuotas por arrendamiento en el curso ordinario del negocio (464Mn€) y; ii) pagos de intereses de pasivos por arrendamiento (327Mn€). Ver Nota 16 de las Cuentas Anuales Consolidadas adjuntas..

(3) Inversión de mantenimiento: Ver la definición en sección "Medidas alternativas de rendimiento".

(4) Variaciones en el activo corriente/pasivo corriente (ver epígrafe correspondiente del Estado de Flujos de Efectivo Consolidado del ejercicio terminado el 31 de diciembre de 2022).

(5) Corresponde al importe neto de “Pago de intereses” e “Cobro de intereses” del Estado de Flujos de Efectivo Consolidado del ejercicio terminado el 31 de diciembre de 2022 (605Mn€), excluyendo “Intereses pagados por pasivos por arrendamiento” (327Mn€) (ver la Nota 16 de las Cuentas Anuales Consolidadas adjuntas) y costes financieros no recurrentes relacionados con proyectos inorgánicos (ver nota al pie 11).

(6) Corresponde al importe de "Cobros/(pagos) por impuesto sobre beneficios" del Estado de Flujos de Efectivo Consolidado del ejercicio terminado el 31 de diciembre de 2022.

(7) Inversión relacionada con la expansión del negocio que genera flujo de caja recurrente apalancado adicional, incluyendo, entre otros, desmantelamiento, adecuación de los emplazamientos de telecomunicaciones para nuevos inquilinos, Servicios de Ingeniería y pagos anticipados de arrendamientos de terrenos. Corresponde a prepagos a propietarios de terrenos (133Mn€), medidas de eficiencia asociadas a energía y conectividad

(51Mn€), y otros (166Mn€, incluyendo adecuación de emplazamientos anticipada para aumentar la capacidad de los mismos).

(8) Inversión relacionada con Programas Build-to-Suit (que consiste en emplazamientos, "backhaul", "backbone", "edge computing centers", nodos DAS o cualquier otro tipo de infraestructura de telecomunicaciones, así como cualquier pago anticipado relacionado con el mismo o iniciativas adicionales) y también Servicios de Ingeniería que han sido contratados con distintos clientes, incluyendo cualquier inversión "ad-hoc" requerida por

los mismos, así como las entradas de efectivo por enajenación de activos (o acciones) por decisiones de órganos de autoridad. Al cierre de diciembre 2022, incluye pagos anticipados en Francia (ver Nota 8 de las Cuentas Anuales Consolidadas adjuntas) en relación con Programas Build-to-Suit, así como otras iniciativas y el impacto en relación con "Medidas de desinversión" (149 millones de euros. Ver la sección

“Inversiones” en el Informe de Gestión Consolidado adjunto para ejercicio terminado el 31 de diciembre de 2022).

(9) Corresponde a inversión a través de combinaciones de negocio, así como inversión mediante la adquisición de paquetes de emplazamientos o terrenos (compra de activos), después de integrar en el balance de situación consolidado principalmente el “Efectivo y otros activos líquidos equivalentes” de los negocios adquiridos. Al cierre de 2022, incorpora principalmente el efecto de la Adquisición

de Hutchison en el Reino Unido, así como la adquisición de participaciones minoritarias en Francia y Polonia.

El importe resultante de (3)+(7)+(8)+(9), en adelante, “Total Inversiones” (6.133Mn€), corresponde a “Total Inversión” (7.472Mn€, ver sección “Inversiones” del Informe de Gestión Consolidado adjunto correspondiente al ejercicio terminado el 31 de diciembre de 2022) menos el pago por la Adquisición de Hutchison en el Reino Unido a través de las acciones de Cellnex Telecom SA (1.237Mn€, ver

Nota 6 de las Cuentas Anuales Consolidadas adjuntas) y el “Efectivo y equivalentes al efectivo ” de las sociedades adquiridas (101Mn€, ver Nota 6 de las Cuentas Anuales Consolidadas adjuntas).

El Total Inversiones (6.133Mn€) corresponde asimismo al “Total flujo neto de efectivo de las actividades de inversión” (5.950M€, ver apartado correspondiente en el Estado de Flujos de Efectivo Consolidado adjunto correspondiente al ejercicio terminado el 31 de diciembre de 2022) + Pagos anticipados a propietarios de terrenos (133Mn€, ver Nota 16 de las Cuentas Anuales Consolidadas adjuntas) + Otros (51Mn€, que incluye, principalmente,

efectos temporales relacionados con compras de activos, el reembolso de aportaciones de la inversión inicial en DIV (+52Mn€, ver nota 10 de las Cuentas Anuales Consolidadas adjuntas), y otros activos financieros (-93Mn€, ver nota 13.b de las Cuentas Anuales Consolidadas adjuntas)).

(10) Consiste en “Gastos no recurrentes y anticipos entregados a clientes” que han supuesto movimientos de caja, y que corresponden principalmente a “Costes e impuestos relacionados con las combinaciones de negocio” (54Mn€), “Provisión por indemnizaciones” (3Mn€) así como “Donaciones COVID” (2Mn€).

(11) Corresponde a “Total Flujo Neto de Efectivo de Actividades de Financiación” (1.224Mn€, ver apartado correspondiente en el Estado de Flujos de Efectivo Consolidado adjunto correspondiente al ejercicio terminado el 31 de diciembre de 2022), más: i) pagos de cuotas de arrendamiento por el curso ordinario del negocio (ver nota a pie de página 2) (464Mn€); y ii) pagos anticipados a propietarios de terrenos (133Mn€)

(ver nota a pie de página 7) y menos: i) la contribución de los accionistas minoritarios (16Mn€, ver la sección correspondiente en el Estado de Cambios en el Patrimonio Neto Consolidado), y ii) los costes de financiación no recurrentes relacionados con proyectos inorgánicos (20Mn€, ver apartado "Pago Neto de Intereses").

(12) Corresponde principalmente a efectos temporales relacionados con la compra de activos, el reembolso de aportaciones de la inversión inicial en DIV (ver nota al pie 9) y “Diferencias de conversión” (ver el apartado correspondiente en el Estado de Flujos de Efectivo Consolidado del ejercicio terminado el 31 de diciembre de 2022), compensado en parte por el Plan de Reorganización (ver Nota 19.b de las Cuentas Anuales Consolidadas

adjuntas), otros activos financieros (ver nota al pie 9), así como otros impactos.

(13) (Decremento)/incremento neto de efectivo y equivalentes al efectivo de actividades continuadas” (ver el apartado correspondiente en el Estado de Flujos de Efectivo Consolidado adjunto, correspondiente al ejercicio terminado el 31 de diciembre de 2022).

9. Flujo de Caja Libre

El Flujo de Caja Libre se define como el Flujo de Caja Recurrente Apalancado después de deducir la Inversión de expansión (programas Build-to-Suit), (que incluye el efectivo de las Medidas de Desinversión) e Inversión de expansión (o crecimiento orgánico) (e Inversión en Servicios de Ingenieria si este último se informa en una línea de inversión especifica).

|

|

Miles de Euros

|

|

Flujo de Caja Libre

|

31 de diciembre 2022

|

31 de diciembre 2021 reexpresado

|

|

Flujo de Caja Recurrente Apalancado

|

1.367.925

|

980.543

|

|

Inversión de expansión (programas Build to Suit) y Medidas de Desinversión

|

(2.133.206)

|

(1.346.136)

|

|

Inversión de expansión (o crecimiento orgánico)

|

(349.553)

|

(233.107)

|

|

Flujo de Caja Libre

|

(1.114.834)

|

(598.700)

|

Ingresos y resultados

Los ingresos y resultados corresponden a los Ingresos de explotación22 de la cuenta de pérdidas y ganancias consolidada sin tener en cuenta los anticipos pagados a clientes.

Los ingresos de explotación del ejercicio finalizado el 31 de diciembre de 2022, por país y tipología de servicio, se desglosan como sigue: España ascendió a 566 millones de euros (de los cuales i) los Servicios de Infraestructura de Telecomunicaciones representaron 234 millones de euros – 179 millones de euros de coubicaciones y DAS, 6 millones de euros Servicios de Ingeniería, 47 millones de euros de ingresos de refacturación de costes

y 2 millones de euros en centros de datos –, ii) Infraestructuras de Difusión 223 millones de euros y iii) Otros Servicios de Red 109 millones de euros, mientras que los ingresos de fibra reportados ambos en los Servicios de Infraestructura de Telecomunicaciones y Otros Servicios de Red ascendieron a 35 millones de euros), Italia ascendió a 735 millones de euros (íntegramente de Servicios de Infraestructura de Telecomunicaciones – 567 millones euros de

coubicaciones y DAS, 22 millones de euros Servicios de Ingeniería y 146 millones de euros de ingresos por refacturación de costes), Francia ascendió a 749 millones de euros (íntegramente de Servicios de Infraestructura de Telecomunicaciones – 607 millones de euros de coubicaciones y DAS, 97 millones de euros Servicios de Ingeniería, 12 millones de euros de ingresos de refacturación de costes, 18 millones de euros de centros de datos y 15

millones euros de fibra –) y Resto de Europa ascendieron a 1.446 millones de euros (de los cuales, Servicios de Infraestructura de Telecomunicaciones representó 1.444 millones de euros – 1.185 millones de euros de coubicaciones y DAS, 143 millones de euros de Servicios de Ingeniería siendo los mayores contribuyentes i) Reino Unido con 92 millones de euros, ii) Suiza con 19 millones de euros, iii) Polonia con 15 de euros y iv) Portugal con 12 millones de euros, 111

millones de ingresos por de refacturación de costes, 5 millones de euros de centros de datos y 0,4 millones de euros de fibra y Otros Servicios de Red por 2 millones de euros). Los ingresos de explotación en 2021 se desglosan como sigue: España 530 millones de euros (de los cuales, Servicios de Infraestructura de Telecomunicaciones 211 millones de euros, 155 millones de euros de coubicaciones y DAS, 0 millones de euros Servicios de Ingeniería, ingresos por

refacturación de costes de 55 millones de euros y centros de datos de 1 millón de euros–, ingresos de Infraestructuras de Difusión por 218 millones de euros y Otros Servicios de Red por 101 millones de euros, mientras que los ingresos de fibra reportados ambos en los Servicios de Infraestructura de Telecomunicaciones y Otros Servicios de Red ascendieron a 33 millones de euros), Italia ascendió a 512 millones de euros (íntegramente de Servicios de

Infraestructura de Telecomunicaciones – 415 millones de euros de coubicaciones y DAS, 19 millones de euros Servicios de Ingeniería y 78 millones de euros de ingresos por refacturación de costes), Francia ascendió a 413 millones de euros (íntegramente de Servicios de Infraestructura de Telecomunicaciones – 334 millones de euros de coubicaciones y DAS, 57 millones de euros de Servicios de Ingeniería, ingresos por refacturación de costes de

5 millones de euros, centros de datos 9 millones de euros y fibra de 8 millones de euros -) y Resto de Europa ascendió a 1.078 millones de euros (de los cuales, Servicios de Infraestructura de Telecomunicaciones supuso 1.076 millones de euros – 923 millones de euros de coubicaciones y DAS, 89 millones de euros Servicios de Ingeniería, siendo los mayores contribuyentes el Reino Unido con 42 millones de euros, Suiza con 21 millones de euros, Polonia con 18 millones de euros

y Portugal con 8 millones de euros, ingresos por refacturación de costes de 61 millones de euros, 3 millones de euros de centros de datos y 0,5 millones de euros de fibra y Otros Servicios de Red 2 millones de euros).

Los ingresos de explotación del ejercicio cerrado a 31 de diciembre de 2022 ascendieron a 3.495 millones de euros, lo que representa un aumento del 38% con respecto al cierre de 2021. Este incremento se debió principalmente a la consolidación de las combinaciones de negocios realizadas i) en 2021 en Suecia (las Transacciones de CK Hutchison Holdings), Italia (la Adquisición de Hutchison Italia), Polonia (las Adquisiciones de Iliad Polonia y Polkomtel), Portugal (la

Adquisición de Infratower), Países Bajos (la Adquisición de T-Mobile Infra) y Francia (la Adquisición de Hivory), así como las adquisiciones completadas ii) durante 2022 en Portugal (la Adquisición de Hivory Portugal) y Reino Unido (la Adquisición de Hutchison United Kingom). Ver la Nota 6 de las Cuentas Anuales Consolidadas adjuntas.

Los ingresos de explotación de los Servicios de Infraestructuras de Telecomunicaciones aumentaron un 43% hasta los 3.160 millones de euros debido tanto al crecimiento orgánico alcanzado como a las adquisiciones realizadas durante 2022, como se ha detallado anteriormente. El Grupo presta a sus clientes Servicios de Infraestructuras de Telecomunicaciones, servicios relacionados con la cobertura y el acceso a las infraestructuras de telecomunicaciones o radiodifusión del

Grupo para que los Operadores de Red Móviles ("ORM") coubiquen sus equipos en las infraestructuras del Grupo, ofreciendo servicios adicionales que permiten a los ORM racionalizar sus redes y optimizar costes, mediante el desmantelamiento de infraestructuras duplicadas ("decommissioning") y la construcción de nuevas infraestructuras a medida ("Build-to-suit" o "BTS") en emplazamientos estratégicos que pueden ofrecer servicio a uno o varios ORM. Estos servicios tienen como

objetivo completar el despliegue de 4G y 5G en el futuro, reducir las zonas sin cobertura de señal y ampliar la densificación de la red. El Grupo actúa como un operador neutral para los ORM (por ejemplo, al no tener uno o más ORM como accionista significativo representado en el Consejo de Administración y otros órganos de gobierno) y otros operadores de telecomunicaciones que generalmente requieren acceso completo a la infraestructura de red para

prestar servicios a los usuarios finales. El Grupo actúa como operador de infraestructuras múltiples. Sus clientes son responsables de los equipos de comunicación individuales alojados en las infraestructuras de telecomunicaciones y radiodifusión del Grupo. Los Servicios de Infraestructuras de Telecomunicaciones se generan a partir de varias fuentes:i) las tarifas básicas anuales que pagan los clientes de telecomunicaciones (tanto los clientes principales

como los secundarios), ii) las revisiones al alza o la actualización anual de la tarifa básica basada en la inflación, y iii) las nuevas coubicaciones y los ingresos asociados (que incluyen nuevas coubicaciones de terceros, así como otras iniciativas llevadas a cabo durante el periodo, como proyectos especiales de conectividad, soluciones de conectividad en interiores basadas en DAS, mobile edge computing, redes de fibra, cambios en la configuración del

emplazamiento como resultado del despliegue de 5G y otros Servicios de Ingeniería, así como servicios de alojamiento a emisoras fuera de España). El perímetro, y por tanto el número de arrendatarios, también puede verse incrementado como resultado tanto de adquisiciones como de ejecuciones de programas de BTS. Además de su cartera actual, la Dirección del Grupo ha identificado un conjunto de posibles adquisiciones potenciales que están

siendo analizadas actualmente utilizando sus exigentes criterios de despliegue de capital. Las previsibles nuevas necesidades tecnológicas vinculadas al 5G junto con otros servicios ordinarios de mantenimiento como la inversión en infraestructuras, equipos y sistemas informáticos, generalmente a petición de sus clientes, se traducirán en compromisos de inversión en activos en los próximos años. En este contexto, el Grupo lleva a cabo

Servicios de Ingeniería, que corresponden a obras y estudios tales como adecuación, ingeniería y diseño de servicios a solicitud de sus clientes, que representan un flujo de ingresos y a su vez una obligación de ejecución. Los Servicios de Ingeniería realizados en las infraestructuras de Cellnex se devengan y facturan cuando la solicitud del cliente es finalizada y cobrada en base a los acuerdos con cada cliente con un cierto margen23. Además, los Servicios de Ingeniería se pueden implementar bajo la rúbrica de Recuperación de Inversión, ya que se realizan, facturan, devengan y cobran a lo largo de varios años con un cierto margen28. Los costes incurridos en relación con estos servicios, que se clasificarán como inversiones, pueden ser un gasto interno o subcontratarse, y los ingresos en relación con

estos servicios se reconocen generalmente a medida que se desembolsa el capital. El margen28, es significativamente inferior al margen EBITDA ajustado del Grupo, y tiende a ser un porcentaje medio de un solo dígito. En cuanto a obras y estudios de Servicios de Ingeniería, cuando se instala un nuevo PoP, por lo general se aplican los siguientes conceptos: Planos As-Built, cálculo de resistencia, informes (electro, estáticos, EMF...), estudio conjunto del

emplazamiento, adecuación del emplazamiento, medidor de energía de la instalación, tarjetas de acceso y llaves o modificaciones de torre/mástil. Por otro lado, los Servicios de Instalación, que corresponden a obras y estudios, son un tipo de Servicios de Ingeniería que se realizan principalmente en infraestructuras de Cellnex, devengados a medida que avanzan los proyectos, facturados y cobrados de acuerdo con ciertos hitos. Si el proyecto es

finalizado y rechazado por el cliente, el coste es reclasificado como gasto. En cuanto a los Servicios de Instalación, éstos incluyen la instalación de los equipos en emplazamientos, tales como instalación de antenas, equipos de microondas o unidades remotas de radio. El importe total de los ingresos asociados a estos Servicios de Ingeniería durante 2022 fue de 267 millones de euros (164 millones de euros durante 2021). El importe total de las

inversiones realizadas en relación con estos servicios durante 2022 se indica en la Nota 8 de las cuentas anuales consolidadas adjuntas. Hasta 2022, estas inversiones se reportan como parte de los programas BTS. A partir de 2023, si se requieren más Servicios de Ingeniería, estos deberán ser reportados dentro de Inversión en Expansión o Inversión de Mantenimiento, dependiendo de su naturaleza y magnitud, y si se requiere, constituir una nueva

línea de Inversión. Parte de esta inversión dedicada a Servicios de Ingeniería, especialmente en el Reino Unido, puede ser un anticipo de inversión que se recuperará a través de futuros ingresos de Servicios de Ingeniería, así como el margen de beneficio correspondiente (Recuperación de la Inversión).

Por lo general, el Grupo recibe pagos mensuales de los clientes, pagaderos en virtud de contratos a largo plazo (que en el caso de los clientes ancla tienen vencimientos largos o indefinidos con prórrogas automáticas, salvo cancelación, con cláusulas de "todo o nada"). Los pagos anuales varían considerablemente en función de numerosos factores, entre otros, la ubicación de la infraestructura, el número y tipo de equipos del cliente en la

infraestructura, el espacio en tierra requerido por el cliente, la proporción de clientes, los equipos en la infraestructura y la capacidad restante de la infraestructura. Los principales costes suelen incluir los servicios relacionados (que son principalmente fijos, con incrementos anuales de costes), como la energía y los costes del suelo, los impuestos sobre la propiedad y las reparaciones y el mantenimiento. La mayoría de los terrenos y azoteas donde se ubican las

infraestructuras del Grupo se explotan y gestionan mediante contratos de arrendamiento, subarrendamiento u otro tipo de contratos con terceros. En general, los ORM se encargan del mantenimiento de sus propios equipos bajo su responsabilidad, aunque en algunos casos pueden subcontratar al Grupo el mantenimiento de sus equipos como un servicio separado y adicional.

En el contexto del 5G y su crecimiento previsto, Cellnex seguirá ampliando su presencia en proyectos greenfield o "activos adyacentes a la torre" que juegan un papel clave en el mundo 5G, como por ejemplo fibra óptica, centros de edge computing, RAN sharing o redes privadas, entre otros. Cellnex está comprometido a preservar su modelo de negocio, pero también podría expandirse a activos adyacentes a lo largo de su cadena de valor y bajo la misma economía

de torre (es decir, un modelo de negocio B2B con riesgo de abandono limitado, fundamento industrial profundo dentro del ecosistema de telecomunicaciones con clientes ancla asegurando la mayoría de los flujos de efectivo futuros esperados de los proyectos, contratos a largo plazo con tarifas fijas que están vinculadas al IPC o tienen una escala fija y la capacidad de comercializar infraestructura a terceros).

Tal como se informó en la presentación de resultados de enero-septiembre de 2022, la compañía actualmente se encuentra evaluando varias oportunidades relacionadas con: i) apoyar a los ORMs para mejorar sus redes y aumentar la cobertura que requieren RAN Sharing, FTTT, Centros de Datos, ii) mejorar Cobertura del sector público en áreas rurales, brindando conectividad de banda ancha móvil a través de sistemas de transporte metropolitano,

comunicaciones interurbanas y autopistas y ferrocarriles ambientales, y mejorar la conectividad de seguridad pública, iii) construir redes privadas para empresas con el fin de maximizar los usos de la industria. Cellnex estima una cartera de adquisiciones de tamaño agregado de aproximadamente 11.000 millones de euros en tramitación, siempre subordinado a la obtención del compromiso de Grado de Inversión de acuerdo con sus estrictos criterios

financieros.

Cellnex también está trabajando en la refinanciación de sus vencimientos de deuda a corto plazo, concretamente el Bono de 750 millones de euros con vencimiento en enero de 2024. Varias alternativas de refinanciamiento se están analizando, como la emisión de un nuevo bono simple o un nuevo bono convertible.

Además, esos futuros acuerdos podrían permitir a Cellnex ofrecer servicios adicionales a los socios existentes con un despliegue gradual, que siempre es acorde al nuevo capítulo de la "Equity story" de Cellnex y a los estrictos criterios de M&A.

El Grupo cuenta con una amplia experiencia en soluciones de red DAS. El Grupo ha desplegado aproximadamente 7.500 nodos DAS, con una proporción de clientes de tres ORMs por infraestructura, en lugares como estadios, rascacielos, centros comerciales, áreas al aire libre densas, aeropuertos, líneas de metro y estaciones de tren. DAS es una red de antenas distribuidas espacialmente conectadas a una fuente común, proporcionando así un servicio inalámbrico

dentro de un área geográfica específica. El sistema puede soportar una amplia variedad de tecnologías y frecuencias, obviamente incluyendo 2G, 3G, 4G y 5G en el futuro. El Grupo trabaja como un verdadero anfitrión neutral, junto con los ORMs, para brindar la solución óptima a la creciente necesidad de cobertura y densificación en escenarios complejos. El Grupo gestiona el ciclo de vida completo de la solución: adquisición

de infraestructura, diseño, instalación, puesta en marcha, operación y mantenimiento ("O&M"), supervisión y aseguramiento de la calidad del servicio. El Grupo también opera los equipos de red activos de los nodos DAS que gestiona el Grupo.

El Grupo también está desarrollando prestaciones en FTTT (fibra hasta la torre) y centros de edge computing con el fin de ofrecer a sus clientes la capacidad de procesamiento de datos distribuida en la red, sin la cual no se podría materializar el potencial de 5G. Así, en 2017 el Grupo adquirió Alticom, una empresa holandesa que posee una cartera de emplazamientos con centros de datos, en 2018 y 2019 Cellnex firmó un acuerdo para construir 88 y

adquirir 62 centros de edge computing para Bouygues Telecom y en 2020 amplió el alcance para construir otros 90 emplazamientos de estas características con Bouygues Telecom en el contexto del acuerdo de inversión conjunta en fibra para desplegar un transporte de red (backhaul y backbone) que conecte todos los elementos clave de la red de telecomunicaciones de Bouygues Telecom a través de fibra óptica. También en Cellnex Países Bajos, se puede

proporcionar a los clientes la colocación para los organismos de radiodifusión y también diversos servicios de radiodifusión. Se debe tener en cuenta que todos los ingresos de Cellnex Países Bajos se clasifican como Servicios de Infraestructura de Telecomunicaciones.

En general, los contratos de servicios del Grupo para servicios de coubicación con clientes principales tienen un plazo inicial no cancelable de 10 a 20 años, con múltiples renovaciones (que, en el caso de los clientes principales, tienen vencimientos largos o indefinidos con prórrogas automáticas, a menos que se cancelen), y pagos que generalmente se revisan en función de un índice de inflación, como el índice de precios al

consumo (IPC) o revisiones al alza fijas. Históricamente, los contratos con clientes del Grupo han tenido un elevado índice de renovación. En este sentido, se ha renovado con éxito el contrato de Telefónica, el primer cliente ancla que llegaba al vencimiento de su plazo inicial. Los contratos en vigor con Telefónica y Wind Tre pueden estar sujetos a cambios en términos de las tarifas que se aplican en el momento de una renovación,

dentro de un rango predefinido de la última tarifa anual (que refleja la inflación acumulada durante todo el plazo de duración inicial).

Los ingresos de explotación del segmento de Infraestructuras de Difusión ascendieron a 223 millones de euros, lo que representa un incremento del 2% en comparación con el cierre del ejercicio 2021. Este segmento de negocio consiste en la distribución y transmisión de señales de televisión y radio, así como la operación y mantenimiento de redes de radiodifusión, la provisión de conectividad para contenidos multimedia,

servicios de radiodifusión OTT y otros servicios, todos ellos en España. La prestación de estos servicios requiere infraestructuras únicas de mástil alto que, en la mayoría de los casos, sólo posee el Grupo, un importante know-how en la gestión del espectro y la capacidad de cumplir con niveles de servicio muy exigentes. En España, las infraestructuras de radiodifusión que gestiona el Grupo dan cobertura a más del

99% de la población con TDT y radio, lo que supone una cartera combinada superior a la de todos sus competidores juntos. El segmento de Infraestructuras de Radiodifusión del Grupo se caracteriza por unos flujos de caja predecibles, recurrentes y estables, así como por los elevados conocimientos técnicos que permiten al Grupo prestar servicios de consultoría. El Grupo clasifica los servicios que presta a sus clientes como operador de redes de radiodifusión

en tres grupos: (i) Televisión digital, (ii) Radio y (iii) Otros servicios de radiodifusión. Los clientes del Grupo dentro del segmento de Infraestructuras de Radiodifusión incluyen todas las cadenas de televisión nacionales y la mayoría de las autonómicas y locales, así como los principales operadores de emisoras de radio en España. Algunos de los principales clientes de servicios de TDT son Atresmedia, CTTI, Mediaset España,

Net Televisión, Veo Televisión y RTVE. Los contratos de emisión de TDT no tienen ningún riesgo de volumen, tienen en cambio precios estables y visibles de MUXs, cumplen con la normativa aplicable y contienen términos de indexación atractivos. Las principales características de los contratos de difusión de TDT del Grupo son: contratos a medio plazo con altas tasas de renovación, sin riesgo de volumen, precios estables y visibles

y, en general, un alto grado de indexación al IPC que permite al Grupo cubrir los incrementos de los costes operativos cuando el IPC es positivo (excepto el contrato de RTVE que se renovó en 2023 con las mismas tarifas pero sin escalador anual, mientras que el resto de cadenas de ámbito nacional tienen una indexación al IPC limitada al 3%, cuando la inflación es igual o inferior al 5% y al 4% cuando la inflación supera el 5%), y la disminución

no puede ser inferior al 0%. Cabe señalar que Cellnex completó un ciclo general de renovación de contratos con clientes del sector de la difusión audiovisual, aunque durante los últimos años el peso relativo de este segmento ha disminuido considerablemente. La estrategia en este segmento de negocio es mantener su sólida posición de mercado y, al mismo tiempo, aprovechar el crecimiento orgánico potencial. La voluntad de Cellnex es

mantener su posición de liderazgo en el sector de la televisión digital de España (en el que es el único operador de MUX de televisión en el territorio nacional) aprovechando sus conocimientos técnicos de las infraestructuras y las infraestructuras de red, su comprensión del mercado y la excelencia técnica de su personal. Una parte significativa de los contratos del Grupo con estos clientes están indexados a la inflación,

teniendo en cuenta que no pueden ser inferior al 0%. En el pasado, el Grupo disfrutó de un alto índice de renovación de los contratos en este segmento de negocio, aunque la presión de precios de los clientes puede aparecer al renegociar los contratos. El Grupo pretende seguir trabajando en estrecha colaboración con las autoridades reglamentarias en materia de desarrollos tecnológicos, tanto en el mercado de televisión como de difusión

audiovisual, y aprovechar las infraestructuras actuales y sus relaciones con clientes para conseguir negocio en áreas adyacentes donde disfruta de ventajas competitivas.

Los ingresos de explotación del segmento de Otros Servicios de Red aumentaron un 9%, hasta los 112 millones de euros. El Grupo clasifica el tipo de servicios que presta en este segmento en cinco grupos: servicios de conectividad, servicios de MC&PN, O&M, infraestructura de telecomunicaciones urbanas y fibra óptica. Los "servicios de conectividad" incluyen la conectividad entre diferentes nodos de las redes de telecomunicaciones (backhaul) de los clientes del Grupo y/o la

conectividad con las instalaciones de sus clientes (líneas alquiladas para empresas), utilizando radioenlaces, fibra o satélite. El Grupo también proporciona líneas alquiladas especializadas a operadores de telecomunicaciones tales como ORM u ORF, administraciones públicas y pequeñas y medianas empresas, así como a empresas de zonas rurales de España, permitiendo una conectividad de alta velocidad. En "Servicios de MC&PN", el Grupo

explota siete redes TETRA regionales y dos municipales en España, que son fundamentales para las necesidades de comunicación de los gobiernos regionales y los municipios donde están ubicadas las redes, y un Sistema Mundial de Socorro y Seguridad Marítimos (SMSSM) de alta fiabilidad para el Servicio de Salvamento Marítimo para la Seguridad de la Vida Humana en el Mar, que presta servicios de comunicación a buques en situaciones de socorro y riesgo en

las zonas costeras de España. En "O&M", el Grupo gestiona y explota infraestructuras (en lugar de subcontratarlas a terceros) y presta servicios de mantenimiento de equipos e infraestructuras de clientes a los clientes del Grupo (distintos de sus clientes de radiodifusión a los que presta servicios el segmento de Infraestructuras de Radiodifusión). A través de la infraestructura de telecomunicaciones urbanas, el Grupo proporciona redes de comunicaciones para

ciudades inteligentes y soluciones específicas para la gestión eficiente de recursos y servicios en las ciudades. Dentro del área de fibra óptica, el Grupo utiliza la fibra óptica para conectar sus infraestructuras (macro cells, DAS y small cells) e instalaciones de edge computing o las de sus clientes y sus clientes. Se debe tener en cuenta que cuando el cliente principal es la administración pública, y no un ORM, este negocio se incluye en

el segmento de Otros servicios de red. Los principales clientes del Grupo para sus servicios de conectividad son BT, Orange España, COLT y Vodafone. Los contratos de conectividad suelen tener una duración inicial de tres años y las comisiones que se cobran están vinculadas al número de circuitos desplegados y a la capacidad utilizada. Se debe tener en consideración que, al igual que la infraestructura de radiodifusión, los otros servicios de

red solo se proporcionan en España.

Las transacciones realizadas durante 2021 y 2022, especialmente en el segmento de Servicios de Infraestructuras de Telecomunicaciones, han contribuido a impulsar los ingresos de explotación y el resultado de explotación, viéndose este último también impactado por las medidas de mejora de la eficiencia y optimización de los costes de explotación. En cuanto a los terrenos, que es la partida de coste más importante, el Grupo realiza

Anticipos de Tesorería a arrendadores, que son anticipos a propietarios relacionados con contratos específicos a largo plazo que permiten a Cellnex reducir sus pagos recurrentes anuales y alargar la duración de los contratos, básicamente con la propósito de obtener eficiencias. Los Anticipos de Tesorería a arrendadores ejecutados durante el ejercicio finalizado el 31 de diciembre de 2022 ascienden a 132.708 miles de euros (70.640 miles de euros en

2021), y aproximadamente el 6% de estos anticipos de tesorería cubren un periodo de arrendamiento de 10 años o inferior (aproximadamente el 8% en 2021).

En consonancia con el aumento de los ingresos, el EBITDA Ajustado fue superior al del cierre del ejercicio 2021, lo que refleja la capacidad del Grupo para generar flujos de caja de forma continuada.

En este contexto de intenso crecimiento, el gasto por "Depreciación, amortización y resultados por enajenaciones de inmovilizado" ha aumentado sustancialmente, respecto al cierre del ejercicio 2021, como consecuencia del mayor inmovilizado (material e inmaterial) del balance consolidado adjunto, tras las combinaciones de negocios acometidas durante el segundo semestre de 2021 y durante 2022.

Por su parte, el resultado financiero neto ha aumentado un 20%, derivado en gran medida de las nuevas emisiones de obligaciones realizadas durante el primer semestre de 2022 y el final del ejercicio 2021. Por otro lado, el impuesto sobre beneficios de 2021 incluía el efecto de la Fusión Inversa (ver la Nota 19 de las Cuentas Anuales Consolidadas adjuntas), que supuso un impacto positivo de 60 millones de euros en la cuenta de resultados consolidada del ejercicio. A 1 de abril de

2022, se completó la fusión de CK Hutchison Networks Italia S.p.A. y Towerlink Italia S.r.l. en Cellnex Italia SpA, siendo Cellnex Italia S.p.A. la entidad superviviente. Adicionalmente, a 1 de julio de 2022, se completó la fusión de Towerco S.p.A. e Iaso Gruppo Immobiliare S.r.l. en Cellnex Italia SpA (en conjunto, la "Transacción Big Merger II"), siendo Cellnex Italia S.p.A. la entidad superviviente. La diferencia de fusión se determinó en

la fecha de contabilización efectiva (retroactiva al 1 de enero de 2022) como el exceso de i) el coste de las inversiones y ii) sus respectivos fondos propios. La totalidad de la diferencia de fusión se asignó al fondo de comercio en los estados financieros individuales de Cellnex Italia SpA, que se preparan según las normas contables generalmente aceptadas (PCGA) italianas. Por lo que respecta al fondo de comercio generado por la operación Big Merger II,

Cellnex Italia SpA optará por elevar la base imponible del fondo de comercio, conforme a lo dispuesto en el artículo 15 del Decreto Legislativo nº 185/2008. 185/2008. Así pues, se realizarán los pagos del impuesto sustitutivo ("imposta sostitutiva"), en 2024, 2025 y 2026 por importes de 91 millones de euros, 125 millones de euros y 96 millones de euros, respectivamente.

Por tanto, la pérdida neta atribuible al Grupo dominante a 31 de diciembre de 2022 asciende a 297 millones de euros debido al importante efecto de las mayores amortizaciones y costes financieros asociados al intenso proceso de adquisición y la consiguiente expansión de la huella geográfica, como se ha mencionado anteriormente. Este escenario sigue siendo coherente con el fuerte crecimiento que sigue experimentando el Grupo y, como se mencionó en la

presentación de resultados anuales de 2021, el Grupo espera seguir experimentando una pérdida neta atribuible a la Sociedad Dominante en los próximos trimestres.

Balance consolidado

Los activos totales a 31 de diciembre de 2022 ascendían a 44.258 millones de euros, lo que supone un aumento del 6% en comparación con el cierre del ejercicio 2021, debido principalmente a i) las Adquisiciones en Portugal (la Adquisición de Hivory Portugal) y en el Reino Unido (la Adquisición de Hutchison Reino Unido). Ver la nota 6 de los estados financieros consolidados adjuntos, compensado parcialmente por ii) el pago en relación con la transacción

con participaciones minoritarias de On Tower Francia y On Tower Polonia. Alrededor del 84% del activo total corresponde corresponde a terrenos, equipos técnicos y otros activos intangibles, en consonancia con la naturaleza de los negocios del Grupo relacionados con la gestión de infraestructuras de telecomunicaciones terrestres.

Así pues, las inversiones totales ejecutadas en 2022 ascendieron a 7.472 millones de euros, en parte por inversiones en participaciones de empresas como a la adquisición en Portuga y en Reino Unido (ver Nota 6 de las Cuentas Anuales Consolidadas adjuntas)l, así como la compra de participaciones minoritarias en On Tower Francia y On Tower Polonia (ver Nota 2.h de las Cuentas Anuales Consolidadas adjuntas). También se han llevado a cabo inversiones relacionadas con

la expansión del negocio que generan Flujo de Caja Libre Apalancado Recurrente adicional (incluido el desmantelamiento, la adecuación de emplazamientos de telecomunicaciones para nuevos arrendatarios y los pagos anticipados de arrendamientos de terrenos), así como inversiones en expansión relacionadas con programas a medida aprobados y Servicios de Ingeniería con diferentes clientes (ver Nota 8 de las Cuentas Anuales Consolidadas Adjuntas). Además,

durante este periodo, el Grupo también ha invertido en sus infraestructuras y equipos para mantener sus emplazamientos en buen estado de funcionamiento, lo que es clave para mantener un alto nivel de servicio. Finalmente, durante 2022, el Grupo completó el Desinversión con el operador de infraestructuras de telecomunicaciones del Reino Unido Wireless Infrastructure Group ("WIG"), requerido para completar la Adquisición de Hutchison en el Reino Unido. Los

emplazamientos han sido transferidos por un importe aproximado de 135 millones de libras esterlinas (ver Nota 7 de las cuentas anuales consolidadas adjuntas). A 31 de diciembre de 2022 quedan pendientes de cobrar 42 millones de euros que se cobrarán en los próximos trimestres.

El patrimonio neto consolidado a 31 de diciembre de 2022 asciende a 15.188 millones de euros, lo que supone una disminución de un -4% respecto al cierre del ejercicio 2021, debido en gran parte a i) la adquisición de una participación adicional en On Tower Francia y en On Tower Polonia, dado que dicha operación era una operación de capital realizada con una participación no dominante en la filial que no modificaba la posición de control, la

operación ha dado lugar al reconocimiento de un impacto negativo en “Reservas de empresas consolidadas” en el balance de situación consolidado adjunto (ver la Nota 14 de las cuentas intermedias resumidas consolidadas adjuntas), parcialmente compensado por ii) el pago en acciones de la Adquisición de Hutchison en Reino Unido, entre otros. Ver Nota 6 de las Cuentas Anuales Consolidados adjuntas.

La deuda financiera neta del Grupo a 31 de diciembre de 2022 se situaba en 19.838 millones de euros, frente a 14.609 millones de euros a finales de 2021 (reexpresada). Asimismo, a 31 de diciembre de 2022, Cellnex tenía acceso a una liquidez inmediata (tesorería y deuda no dispuesta) de aproximadamente 4,5 mil millones de euros (8,7 mil millones de euros a finales de 2021).

Rating Corporativo

En cuanto al Rating Corporativo, a 31 de diciembre de 2022, Cellnex mantiene un “BBB-” (Grado de Inversión) a largo plazo con perspectiva estable otorgado por la agencia internacional de calificación crediticia Fitch Ratings Ltd según confirma el informe emitido el 17 de enero de 2023 y un -plazo “BB+” con perspectiva positiva según la agencia internacional de calificación crediticia Standard & Poor's Financial Services LLC según

confirma el informe emitido el 11 de noviembre de 2022.

+6% de nuevos PoPs en comparación con el año 2021 y un fuerte progreso en los programas BTS

Indicadores de negocio

|

PoPs - Total

+c.9%

|

PoPs - Crecimiento orgánico

+c.6%

|

|

Ingresos (Mn€)

+c.38%

|

RLFCF (Mn€)

+c.39%

|

El crecimiento orgánico Flujo de Caja Libre Recurrente Apalancado ha sido del 21%

Generación de Crecimiento Orgánico

Flujo de Caja Libre Apalancado Recurrente (consulte la sección Hitos y cifras clave para 2022 de este Informe Anual Integrado) la generación de crecimiento orgánico en el año finalizado el 31 de diciembre de 2022 ascendió a 204 millones de euros (consulte la presentación de resultados del año completo 2022), impulsada por una serie de contribuyentes: i) ejecución del programa BTS (aproximadamente

84 millones de euros), ii) escaladores o inflación (aproximadamente 57 millones de euros), iii) eficiencias y sinergias de gastos operativos y sinergias de arrendamiento de terrenos (aproximadamente 20 millones de euros) y, iv) nuevas coubicaciones e ingresos asociados (aproximadamente 44 millones de euros). Estas son las hipótesis que ha tenido en cuenta la dirección:

- El aporte de los programas BTS corresponde a aproximadamente 3,700 PoPs BTS promedio anuales, ajustado por su respectivo aporte incremental en 2022 respecto del ejercicio finalizado el 31 de diciembre de 2021, junto con un fee promedio de aproximadamente 20 mil (tomando en cuenta el volumen resultante ejecutado a través de cada programa). Además, esta tarifa promedio puede cambiar en períodos futuros, ya que la composición general de los programas BTS

entregados puede dar como resultado una cifra promedio ponderada diferente. Además, Nexloop y otros proyectos contratados contribuyeron alrededor de diez millones de euros.

- Escaladores o inflación según la actualización anual de la tarifa base. Según estimaciones de la dirección, alrededor del 65% del resultado operativo total está vinculado al IPC nacional con diferentes topes y suelos (dependiendo de cada contrato; consulte el párrafo “Servicios de infraestructura de telecomunicaciones” de esta sección), mientras que el 35% restante está vinculados a escaleras mecánicas

fijas (1% de 2% - consulte el párrafo "Servicios de infraestructura de telecomunicaciones" de esta sección). Para el año que finalizó el 31 de diciembre de 2022, las estimaciones del equipo gestor suponen una escalada promedio de aproximadamente el 3%. Tenga en cuenta que este promedio puede cambiar en períodos futuros.

- Los gastos operativos, eficiencias y sinergias de arrendamiento de terrenos corresponden a las eficiencias que se logran principalmente como resultado de la inversión en adelantos de efectivo y otras iniciativas sobre eficiencias de arrendamiento de terrenos. También incluye los ahorros en gastos operativos relacionados con el consumo de energía y los costes de conectividad que se compensan con el impacto del IPC (permitiendo un Opex a perímetro homogéneo

que crece significativemente por debajo de la inflación incluyendo la contribución de llas eficiencias al pago de arrendamientos (no contabilizado como Opex según la NIIF 16) y excluidas las subidas de precios de la energía que se traspasan a los clientes). En 2022 no hubo aportación de sinergias. Según las estimaciones de la gerencia, las inversiones correspondientes entregan un reembolso aproximado de 10 años.

- Las nuevas coubicaciones e ingresos asociados corresponden a nuevas coubicaciones de terceros (alrededor de 3,400 PoP de terceros anuales promedio, ajustado por su contribución incremental respectiva en 2022 en comparación con el año finalizado el 31 de diciembre de 2021, junto con una tarifa promedio que es menos de la mitad de la tarifa de BTS PoPs), así como otras iniciativas llevadas a cabo en el período, como proyectos especiales de conectividad,

soluciones de conectividad interior basadas en DAS, mobile edge computing, backhauling de fibra, cambios de configuración del sitio como resultado del despliegue de 5G y otros servicios de ingeniería (ciertas obras y estudios realizados a pedido de nuestros clientes, tales como servicios de adecuación, ingeniería y diseño, que representan un flujo de ingresos y una obligación de desempeño separados). Consulte los

Servicios de Ingeniería que se detallan en la Nota 8 de los Estados Financieros Consolidados adjuntos y la sección Hitos y cifras clave para 2022.

Información relativa al aplazamiento de pagos a proveedores

Ver Nota 17 de las Cuentas Anuales Consolidadas adjuntas.

Uso de instrumentos financieros

Ver Nota 4 de las Cuentas Anuales Consolidadas adjuntas.

Creación de valor a largo plazo

Estructura financiera de Cellnex (1)

El endeudamiento de Cellnex está representado por una combinación de préstamos, líneas de crédito y emisiones de obligaciones. A 31 de diciembre de 2022, el límite total de préstamos y líneas de crédito disponibles era de 7.178.743 miles de euros (6.814.615 miles de euros a 31 de diciembre de 2021), de los cuales 3.885.212 miles de euros en líneas de crédito y 3.293.530 miles de euros en préstamos

(2.740.058 miles de euros en líneas de crédito y 4.074.556 miles de euros en préstamos a 31 de diciembre de 2021).

|

|

Miles de Euros

|

|

|

Nocional a 31 de diciembre 2022 (*)

|

Nocional a 31 de diciembre 2021 (*)

|

|

|

Límite

|

Dispuesto

|

Disponible

|

Límite

|

Dispuesto

|

Disponible

|

|

Obligaciones y otros préstamos

|

14.215.194

|

14.215.194

|

—

|

13.766.317

|

13.766.317

|

—

|

|

Préstamos y pólizas de crédito

|

7.178.743

|

3.833.917

|

3.344.826

|

6.814.615

|

2.079.919

|

4.734.696

|

|

Total

|

21.393.937

|

18.049.111

|

3.344.826

|

20.580.932

|

15.846.236

|

4.734.696

|

Notas

(1) Sin incluir el epígrafe "Pasivos por arrendamientos financieros" de los estados financieros consolidados adjuntos.

(*) Estos conceptos incluyen el valor nocional de cada epígrafe, y no son el valor bruto o neto del mismo. Ver "Empréstitos por vencimiento" de la Nota 15 de los estados financieros consolidados adjuntos.

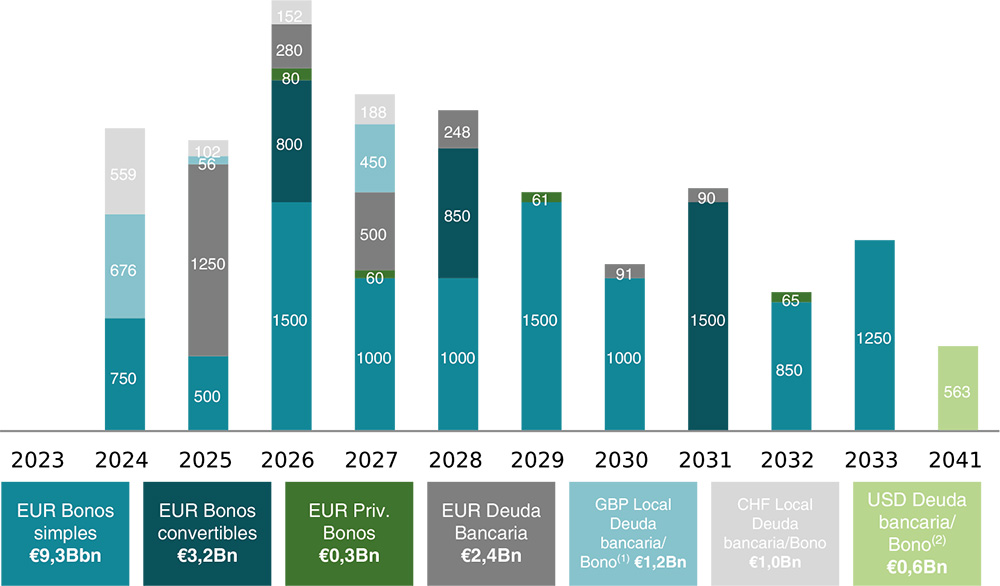

El siguiente gráfico presenta las obligaciones contractuales teóricas de Cellnex en relación con los empréstitos a 31 de diciembre de 2022 (en millones de euros):

Puntos clave

- Liquidez de c.4,5 Bn€: c.1,1 Bn€ de caja y c.3,3 Bn€ de líneas de crédito no dispuestas.

- Deuda a tipo fijo c.77%

- Deuda bruta c.18 Bn€ (bonos y otros instrumentos)

- Deuda neta c.16.9 Bn€ (3)

- Flexibilidad preservada: Cellnex Financia deuda sin convenios financieros, prendas o garantías

Notas

(1) Incluye bonos EUR canjeados a GBP.; (2) Incluye bonos en USD canjeados a EUR. (3) Corresponde a Deuda Nocional.

De acuerdo con la política financiera aprobada por el Consejo de Administración, el Grupo prioriza la obtención de fuentes de financiación a nivel de Sociedad Dominante. El objetivo de esta política es obtener financiamiento a un menor coste y mayores plazos mientras diversifica sus fuentes de financiamiento. Además, esto favorece el acceso a los mercados de capitales y permite una mayor flexibilidad en los contratos de financiación para impulsar la estrategia de crecimiento del Grupo.

Política fiscal responsable y valores de Cellnex

Política fiscal

En julio de 2021, el Consejo de Administración de Cellnex Group, SA aprobó una nueva Política Fiscal que reforzaba y actualizaba los principios rectores del Grupo en materia fiscal. La Política es aplicable a todas las entidades del Grupo y, en consecuencia, está dirigida a todos los empleados. La nueva Política Fiscal establece las directrices fundamentales que rigen las decisiones y actuaciones del Grupo Cellnex en materia fiscal, en línea con el principio básico de cumplimiento normativo, es decir, el debido cumplimiento de las obligaciones fiscales que el Grupo está obligado a satisfacer en cada uno de los países y territorios en los que desarrolla su actividad, fomentando unas relaciones de cooperación con las administraciones tributarias basadas en los deberes de transparencia, buena fe y lealtad, y confianza mutua.

Esta Política Fiscal sustituye a la primera Estrategia Fiscal del Grupo aprobada en 2016.

Cabe destacar que la Política Fiscal de Cellnex establece, entre otros, su compromiso de pago de los impuestos aplicables en todos los países en los que opera y la alineación de su fiscalidad con el desarrollo efectivo de las actividades económicas y la generación de valor. Como consecuencia de este principio, la presencia en los territorios donde el Grupo Cellnex desarrolla su actividad responde a razones de negocio. Adicionalmente, la Política Fiscal de Cellnex prohíbe operar en territorios considerados como paraísos fiscales por la legislación española o incluidos en la "lista negra de jurisdicciones fiscales no cooperativas de la Unión Europea" con el fin de eludir las obligaciones tributarias que en otro caso serían aplicables. En este sentido, las empresas del Grupo Cellnex son entidades constituidas en países europeos que no figuran en la lista de países o territorios clasificados como tales.

Marco de control tributario

Asimismo, en el mismo Consejo de Administración de julio de 2021, se aprobó la nueva Norma de Control y Gestión de Riesgos Fiscales, en la que se establecen los principios y la estructura del marco de control y gestión de riesgos fiscales, de acuerdo con la nueva Política Fiscal. En particular, este documento recoge y prevé los principios y estándares de actuación, procesos internos y órganos internos destinados a mitigar y/o eliminar los diferentes tipos de riesgos fiscales que se pueden poner de manifiesto a nivel del Grupo.

Además, la implantación del Sistema de Control y Gestión de Riesgos Fiscales comenzó a nivel internacional en 2021 y continuó en 2022 con el despliegue de procesos y controles fiscales para garantizar una implantación del Marco de Control Fiscal siguiendo las mejores prácticas en esta materia, generando valor para sus accionistas al respetar y cumplir la normativa fiscal en la toma de decisiones de negocio para evitar riesgos e ineficiencias fiscales.

Durante los próximos años, Cellnex focalizará sus esfuerzos en mejorar los procesos definidos en 2021 mediante el análisis de las diferentes realidades de los países en los que el Grupo tiene presencia. Esta revisión permitirá disponer de un Marco de Control Tributario mejor y más preciso, en línea con las mejores prácticas en relación con la gestión de los riesgos fiscales.

Comité de Compliance Tributario

En este contexto, y para garantizar el correcto funcionamiento, supervisión y eficacia del Marco de Control Tributario, el Consejo de Administración aprobó también en julio de 2021 la creación del Comité de Compliance Tributario. Este nuevo órgano depende del Comité de Auditoría y Gestión de Riesgos y se estructura en un órgano colegiado compuesto por un Presidente, tres Vocales y un Secretario Técnico (sin derecho a voto). Mientras que los tres Vocales pertenecen al Grupo Cellnex, el Presidente es un experto fiscal independiente con amplio y reconocido prestigio en el ámbito tributario.